Dare subito il Tfr ai lavoratori La previdenza da costo a risorsa

![]()

In tempi di manovre sui conti pubblici, le pensioni sono considerate un costo da tagliare. E tuttavia, pur nel quadro dei risparmi di spesa possibili, il risparmio previdenziale può diventare una risorsa sia per le persone che per lo Stato. Come? Liberalizzando le decisioni personali sull’aumento dei contributi oggi imperniato sulla destinazione del Tfr ai fondi pensione negoziali e aperti e ai nuovi piani di integrazione pensionistica (pip). Il Tfr, ovvero la liquidazione, costituisce una forma di risparmio forzoso, istituita nel 1942, cui il lavoratore può far ricorso alla cessazione dell’impiego mentre cerca un altro posto o in attesa della pensione.

In Occidente è un unicum, di origine fascista: salario differito per i sindacati, finanziamento a lungo termine e a buon mercato (1,5%più i tre quarti dell’inflazione dell’anno prima) per la Confindustria. Il fatto che i dipendenti abbiano diritto a ritirarne una parte nel corso della loro vita lavorativa, di solito l’acquisto dell’abitazione, non ha cambiato la funzione anfibia del Tfr.

Almeno fino a quando il governo ha reso lo stesso Tfr disponibile per la sottoscrizione di fondi pensione. Da quel momento, la liquidazione ha assunto anche una funzione previdenziale, esaltata da un incentivo particolare: quando i fondi siano negoziali, e cioè promossi da sindacati e imprese, al Tfr può essere aggiunto un 3%, a carico del datore di lavoro e del dipendente. Dopo 17 anni di esperienza, e alla luce della Grande Crisi della finanza, ci si dovrà pur chiedere se stiamo o non stiamo facendo l’uso migliore di questo 10%del costo del lavoro (il 6,91%del Tfr più il 3%aggiuntivo). Temo che la risposta giusta sia la seconda. Per due ragioni: a) la previdenza integrativa attrae solo il 23%dei lavoratori dipendenti privati, il 4%dei pubblici e una quota infima degli autonomi; b) la previdenza integrativa investe la sua raccolta in misura minima nelle imprese italiane, perché pochissime sono le quotate, capaci di emettere titoli negoziabili, e poi perché, dovendo diversificare e contenere il rischio, i gestori comprano per lo più titoli pubblici, molti dei quali emessi da stati esteri. Si può fare di meglio, purché si abbia il coraggio di cambiare lo status quo da cui i sindacati ricavano ruolo politico e modeste prebende e l’industria finanziaria pingui commissioni di gestione. Posto che ormai la natura di salario differito del Tfr non è più contestata nemmeno dalla Confindustria, perché non mettere questa risorsa nella disponibilità immediata dei lavoratori e lasciare loro la libertà di decidere che uso farne? Potranno spendere il Tfr come se fosse una mensilità aggiuntiva per consumi e investimenti personali ovvero accantonarlo come già accade nei fondi pensione o ancora destinarlo ad aumentare la propria contribuzione Inps, che sarà così formata da una parte obbligatoria (il 33%attuale del costo del lavoro) e da una parte facoltativa e reversibile. Se anche alla contribuzione Inps aggiuntiva si darà la possibilità di assorbire il Tfr e lo stesso 3%oggi appannaggio dei soli fondi negoziali, avremo conservato anche per tale impiego l’incentivo a utilizzare queste risorse ai fini del risparmio previdenziale con, in più, un benefico effetto sui conti dello Stato. Analoga facoltà , non obbligo, di incrementare la contribuzione all’Inps andrebbe estesa per par condicio anche ai lavoratori autonomi, commercianti, artigiani e coltivatori diretti che oggi versano il 20%del giro d’affari. Che cosa converrà fare? Dati e statistiche subiscono pesanti manipolazioni. D’altra parte, le assicurazioni stanno spingendo i pip con forti azioni di marketing che i fondi negoziali e meno che mai l’Inps non possono fare. In attesa di studi del governo, secondo il Rapporto sullo Stato sociale 2011, redatto dal Dipartimento di Economia e diritto della «Sapienza» di Roma, il Tfr ha reso in media il 3%negli ultimi 12 anni, esattamente quanto i fondi negoziali e un punto in più dei fondi aperti che, essendo assai più volatili, dovrebbero garantire anche un adeguato premio al rischio. Ma ancor più interessante è notare che, nel periodo 1998-2009, la rivalutazione annuale del fondo Inps dei parasubordinati, calcolata con il metodo contributivo, oscilla tra il 5,65%e il 3,39%, con una media annuale superiore al 4%. E un tale rendimento viene ottenuto senza le costose burocrazie dei 559 fondi in attività .

Comunque sia, perché non lasciare al cittadino la scelta se, ai fini della pensione futura, sia meglio scommettere sui mercati finanziari internazionali con i fondi e le assicurazioni o se valga la pena di condividere la sorte dell’Italia aumentando la propria fettina nella ripartizione della torta, il Pil, che di anno in anno il Paese produrrà ? Se l’iniziativa non riscuotesse l’interesse del pubblico, l’unico danno sarebbe l’iniziale spesa pubblicitaria dell’Inps. Viceversa, avremmo un tonico non solo per le pensioni calcolate con il metodo contributivo, ma anche per i conti pubblici. Numeri precisi è difficile farne.

Certo è che la quota in teoria disponibile delle liquidazioni del settore privato si aggira sui 12-13 miliardi che diventerebbero 17-18 con il 3%aggiuntivo istituito per i fondi pensione negoziali. Se un terzo di questa potenziale platea di dipendenti aderisse, avremmo un nuovo gettito contributivo di 5-6 miliardi. E quanti dipendenti, che oggi hanno scelto la previdenza integrativa privata per mancanza dell’alternativa, cambierebbero regime in futuro aumentando, a parità di condizioni, la propria contribuzione Inps? La metà ? Sarebbero altri 2-3 miliardi. E poi ci sono gli autonomi. Da artigiani, commercianti, mezzadri e coltivatori diretti arrivano all’Inps 14 miliardi l’anno. Anche qui, se tutti pareggiassero le aliquote al 33%, il gettito s’incrementerebbe di 9 miliardi. Non accadrà , ma siamo sicuri che proprio nessun autonomo approfitterebbe della possibilità ? Il rapporto costi-benefici per le persone e il bilancio pubblico è evidente. L’unica controindicazione è il timore delle piccole e piccolissime imprese di perdere la liquidità assicurata dal Tfr e di vedersi aumentare il costo del lavoro dello 0,16%su base annua (la parte del 3%aggiuntivo sulla liquidazione messa a carico delle imprese sopra i 50 addetti nei contratti).

È un problema serio, da non trascurare. Ma è anche un problema che il governo potrebbe risolvere esentando le microimprese dal contributo aggiuntivo a loro carico e poi concertando con le banche e le associazioni come garantire la stessa liquidità ai piccoli e infine accollandosi il differenziale di tassi tra Tfr e normale credito bancario, un’uscita trascurabile rispetto all’entità dell’entrata.

Related Articles

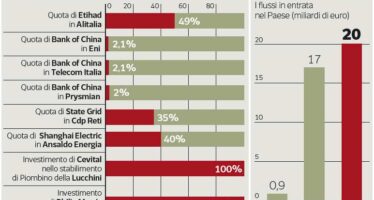

Arabi, cinesi e fondi «Nel 2014 l’Italia ha attirato 20 miliardi»

![]()

Sale ancora il debito pubblico, a quota 2.184,5 miliardi Rating, oggi è atteso il giudizio di Standard & Poor’s

Whirlpool nuovo piano senza esuberi

![]()

Arriva una schiarita sul fronte della crisi Whirlpool. Il gruppo statunitense con base nel Michigan, è pronto a portare sul tavolo del ministero dello Sviluppo un nuovo piano e si dice pronto a discutere degli esuberi eliminando quelli strutturali

La condanna europea all’austerity

![]()

La crisi a cinque anni dalla sua irruzione nella scena globale

Una lista di discussione e un sito Internet per tirare le fila di una rinnovata prassi teorica-politica La salsa neoliberista Difficile pensare che andare oltre alle politiche d’ austerity sia condizione sufficiente (seppur necessaria) per uscire da questo impasse.