Tasi e Imu, ecco come e dove si paga

![]()

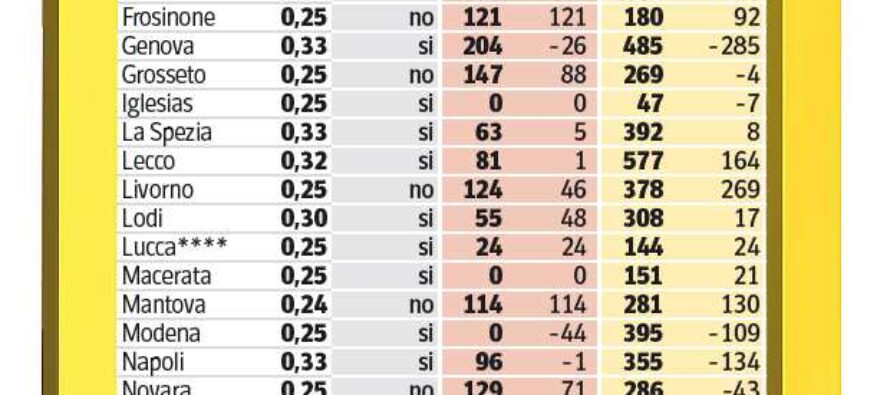

Il rischio di non incassare subito gli introiti della Tasi ha messo le ali a una parte dei Comuni che fino a qualche giorno fa non avevano ancora deciso le aliquote e così il numero di amministrazioni pronte hanno superato quota 2000, in pratica un municipio su 4. Il conto definitivo si potrà fare solo ai primi di giugno perché se l’ultimo giorno utile per determinare il livello di imposizione era venerdì scorso, c’è tempo fino al 31 maggio per pubblicare sul sito dell’Agenzia delle Entrate il testo della delibera: la pubblicazione infatti è il requisito discriminante per sapere se bisogna pagare la prima rata del tributo entro il 16 giugno. La prima rata della Tasi si paga entro il 16 giugno solo nei Comuni che hanno pubblicato entro il 31 maggio la delibera con le aliquote sul sito del ministero delle Finanze. Per gli altri i termini di versamento saranno prorogati da un decreto del governo. Le ipotesi in campo sono di uno slittamento a settembre o a ottobre. La prima rata dell’Imu si paga entro il 16 giugno in tutti i casi: se il Comune ha pubblicato la delibera Imu 2014 l’acconto si calcola sulle aliquote aggiornate, altrimenti si paga con le regole in vigore nel 2013. Sull’Imu però, meglio ribadirlo, non c’è nessuna proroga perché il calcolo dell’acconto sulla base delle regole dell’anno precedente è previsto dalla normativa. La Tasi si paga in acconto quando il Comune manda i relativi bollettini di pagamento; anche in questo caso l’amministrazione può chiedere le prime rate basandosi sulla tariffa 2013. Nella pagina presentiamo una tabella riassuntiva delle decisioni in materia di Tasi prese dalle amministrazioni che hanno approvato le delibere. I Comuni hanno una discrezionalità nel determinare le detrazioni sull’abitazione di cui non disponevano con l’Imu e anche se la base imponibile è la medesima il rischio di errori per chi vuol far da sé è più alto perché presuppone una lettura non superficiale della delibera. Aliquota e detrazioni infatti possono variare: 1) per rendita catastale; 2) per valore imponibile; 3) per numero di figli; 4) per Isee del contribuente; 5) per reddito imponibile del contribuente; 6) per zona in cui si trova l’immobile.

Gino Pagliuca

Related Articles

Addio al re, viva il re

![]()

Da oggi Giorgio Napolitano sarà l’ex capo dello Stato. Il prossimo «sarà un arbitro, non un giocatore», dice Renzi. Ma 9 anni difficilmente potranno essere messi tra parentesi, a meno di spogliare il presidente di quasi tutti i suoi poteri

Gli arresti di Roma, dall’inizio

![]()

Quali sono le persone coinvolte, i reati contestati, i numeri dell’inchiesta e le intercettazioni

In arrivo la stangata di Sarkozy

![]()

CRISI Il governo vara una nuova manovra lacrime e sangue per conservare il rating. Socialisti e sindacati insorgono

In pensione a 62 anni, un anno prima del previsto. Sale l’Iva nell’edilizia e nella ristorazione