Come salvare la Grecia (se il suo debito è insostenibile?)

![]()

BERLINO Ad Atene, Alexis Tsipras racconta di avere vinto, nella trattativa con i 18 partner dell’Eurozona: tutti sanno che, al momento, non è vero. A Berlino, colui che è apparentemente il suo avversario principale, Wolfgang Schäuble, durante il weekend si è invece guardato dall’usare toni da vincitore: sa che nei prossimi giorni e settimane ci saranno guai.

La situazione, in effetti, è delicata, come forse non lo era mai stata finora, per l’Eurozona. Al di là del chi vince e del chi perde nei negoziati di Bruxelles, il dato di fatto è che, al 175% del Prodotto interno lordo, il debito greco non è sostenibile. Si può continuare a fare finta che lo possa essere. Ma prima o poi la questione andrà affrontata.

Oggi, la ex troika (Ue, Banca centrale europea, Fondo monetario internazionale) valuterà la lettera inviata dal ministro delle Finanze Yanis Varoufakis nella quale si delineano alcuni obiettivi di Atene. Dalle indiscrezioni si capisce che avrà pochi numeri, probabilmente nessuno, per dimostrare la sostenibilità del debito. E d’altra parte è stato lo stesso Varoufakis a sostenere che il suo Paese è alla bancarotta.

La questione, però, è stata focalizzata in questi giorni da molti osservatori. La Royal Bank of Scotland, ha per esempio scritto in un paper che «nel lungo termine il debito greco non è sostenibile». L’Fmi prevede che cali al 110-120% del Pil nel 2022 e perché ciò avvenga punta a una crescita annua da qui ad allora del 3,5% e a un avanzo pubblico primario (prima degli interessi sul debito) di oltre il 4%. «Non realistico», dice Rbs: date le condizioni attuali (il Pil greco è tornato a contrarsi nel quarto trimestre del 2014) è probabile che, al 2022, il debito sia uguale o superiore all’attuale. Rinviare e non riconoscere il problema significa aggravare la situazione.

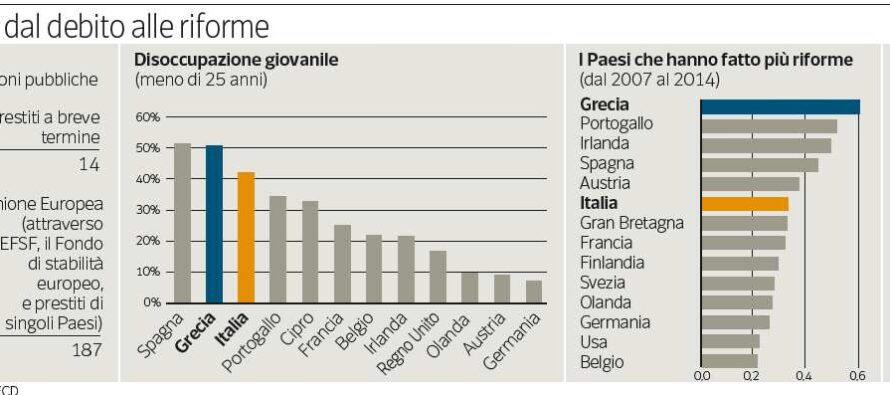

In questo quadro, dopo cinque anni di crisi profonda, il Pil crollato del 24%, la disoccupazione al 25% e nessuna soluzione in vista, l’uscita dall’euro sarebbe tra le opzioni da considerare. Ma nessuno dice di volere la Grexit. Il dipartimento di ricerca di Rbs, guidato da Alberto Gallo, ha dunque fatto una simulazione, che finora non era mai stata effettuata, su una delle proposte avanzate dal nuovo governo di Atene e che in teoria potrebbe essere tra le meno inaccettabili dai partner europei. Si tratta della proposta di swap — in sostanza di sostituzione — degli attuali titoli di debito greco con obbligazioni legate all’andamento del Pil ellenico stesso. Fissata una certa soglia di crescita dell’economia, se si va sopra a quella Atene paga interessi superiori a quelli stabiliti, sotto quella soglia, interessi inferiori.

Il calcolo non è semplice, ci sono coefficienti da utilizzare, ma quello che conta è che Rbs abbia simulato una soluzione del genere — dice il suo paper — su diecimila casi di shock che possono colpire una nazione in vent’anni: il risultato «mostra che i Paesi che usano i bond legati al Pil sono più capaci di sopportare shock negativi», cioè raggiungono un rapporto tra debito e Pil più basso.

Con uno strumento del genere, la Grecia avrebbe possibilità maggiori di sostenere il debito. Servirebbero salvaguardie: soprattutto, occorrerebbe essere certi di un’estrema correttezza contabile. La cosa interessante è che l’esercizio serve a dire che le soluzioni tecniche per affrontare la questione greca non mancano (anche se non abbondano).

L’ostacolo è politico. Da un lato si tratta di capire se il nuovo governo di Atene ha la credibilità per promuovere e garantire la gestione di un percorso del genere: il clima di sfiducia che ha creato nei giorni scorsi nelle trattative di Bruxelles non è un indicatore positivo. Dall’altro, c’è il problema dell’accettabilità per i 18 partner della Grecia di una soluzione diversa dal pieno rispetto degli impegni presi.

Questo è un ostacolo enorme. Dare ad Atene una flessibilità maggiore di quella prevista — tale sarebbe lo swap — costituirebbe un affronto per quei governi che gli impegni presi con i partner li hanno rispettati e ora iniziano a vederne i risultati: soprattutto Portogallo, Irlanda e Spagna. Lo vivrebbero come un tradimento, non tanto perché alla Grecia si alleggerirebbe un peso ma soprattutto perché le loro opinioni pubbliche li accuserebbero di incapacità. E questo sarebbe particolarmente grave in un Paese come la Spagna, dove una forza di opposizione simil-Syriza, Podemos, è già ora forte nei sondaggi. E il primo traditore sarebbe individuato nel governo tedesco.

Per questo, il passaggio è estremamente delicato: il debito greco è insostenibile nelle condizioni attuali; l’alternativa politica potrebbe esserlo anche meno.

Oggi, la ex troika (Ue, Banca centrale europea, Fondo monetario internazionale) valuterà la lettera inviata dal ministro delle Finanze Yanis Varoufakis nella quale si delineano alcuni obiettivi di Atene. Dalle indiscrezioni si capisce che avrà pochi numeri, probabilmente nessuno, per dimostrare la sostenibilità del debito. E d’altra parte è stato lo stesso Varoufakis a sostenere che il suo Paese è alla bancarotta.

La questione, però, è stata focalizzata in questi giorni da molti osservatori. La Royal Bank of Scotland, ha per esempio scritto in un paper che «nel lungo termine il debito greco non è sostenibile». L’Fmi prevede che cali al 110-120% del Pil nel 2022 e perché ciò avvenga punta a una crescita annua da qui ad allora del 3,5% e a un avanzo pubblico primario (prima degli interessi sul debito) di oltre il 4%. «Non realistico», dice Rbs: date le condizioni attuali (il Pil greco è tornato a contrarsi nel quarto trimestre del 2014) è probabile che, al 2022, il debito sia uguale o superiore all’attuale. Rinviare e non riconoscere il problema significa aggravare la situazione.

In questo quadro, dopo cinque anni di crisi profonda, il Pil crollato del 24%, la disoccupazione al 25% e nessuna soluzione in vista, l’uscita dall’euro sarebbe tra le opzioni da considerare. Ma nessuno dice di volere la Grexit. Il dipartimento di ricerca di Rbs, guidato da Alberto Gallo, ha dunque fatto una simulazione, che finora non era mai stata effettuata, su una delle proposte avanzate dal nuovo governo di Atene e che in teoria potrebbe essere tra le meno inaccettabili dai partner europei. Si tratta della proposta di swap — in sostanza di sostituzione — degli attuali titoli di debito greco con obbligazioni legate all’andamento del Pil ellenico stesso. Fissata una certa soglia di crescita dell’economia, se si va sopra a quella Atene paga interessi superiori a quelli stabiliti, sotto quella soglia, interessi inferiori.

Il calcolo non è semplice, ci sono coefficienti da utilizzare, ma quello che conta è che Rbs abbia simulato una soluzione del genere — dice il suo paper — su diecimila casi di shock che possono colpire una nazione in vent’anni: il risultato «mostra che i Paesi che usano i bond legati al Pil sono più capaci di sopportare shock negativi», cioè raggiungono un rapporto tra debito e Pil più basso.

Con uno strumento del genere, la Grecia avrebbe possibilità maggiori di sostenere il debito. Servirebbero salvaguardie: soprattutto, occorrerebbe essere certi di un’estrema correttezza contabile. La cosa interessante è che l’esercizio serve a dire che le soluzioni tecniche per affrontare la questione greca non mancano (anche se non abbondano).

L’ostacolo è politico. Da un lato si tratta di capire se il nuovo governo di Atene ha la credibilità per promuovere e garantire la gestione di un percorso del genere: il clima di sfiducia che ha creato nei giorni scorsi nelle trattative di Bruxelles non è un indicatore positivo. Dall’altro, c’è il problema dell’accettabilità per i 18 partner della Grecia di una soluzione diversa dal pieno rispetto degli impegni presi.

Questo è un ostacolo enorme. Dare ad Atene una flessibilità maggiore di quella prevista — tale sarebbe lo swap — costituirebbe un affronto per quei governi che gli impegni presi con i partner li hanno rispettati e ora iniziano a vederne i risultati: soprattutto Portogallo, Irlanda e Spagna. Lo vivrebbero come un tradimento, non tanto perché alla Grecia si alleggerirebbe un peso ma soprattutto perché le loro opinioni pubbliche li accuserebbero di incapacità. E questo sarebbe particolarmente grave in un Paese come la Spagna, dove una forza di opposizione simil-Syriza, Podemos, è già ora forte nei sondaggi. E il primo traditore sarebbe individuato nel governo tedesco.

Per questo, il passaggio è estremamente delicato: il debito greco è insostenibile nelle condizioni attuali; l’alternativa politica potrebbe esserlo anche meno.

Related Articles

Confindustria certifica la recessione Pil 2012 -1,6%, a rischio 800mila posti

![]()

Passera: ne usciremo. Draghi: Eurolandia ricostruisca la fiducia I mercati. A novembre l’inflazione italiana frena al 3,3 per cento

L’assedio in Veneto ai 100 migranti nelle case senza luce

![]()

Treviso, Zaia soffia sulla rivolta di Quinto “Ci stanno islamizzando”

Il caso dell’euro al G20. Lagarde: siamo in zona pericolo

![]()

WASHINGTON — «La situazione economica è entrata in una fase pericolosa». Il direttore generale del Fondo monetario, Christine Lagarde, alla sua prima assemblea dell’organismo internazionale, insiste sulla gravità della situazione economica, che vede l’indebolimento della ripresa e la persistenza della mancanza di lavoro. E lo fa mentre i mercati di tutto il mondo sono di nuovo sottosopra sulla scia della paura della recessione negli Usa e anche in Europa.