« Banche Ue, 19 sorvegliati speciali »

![]()

Le prove per le banche non sono finite. Archiviato l’esame della qualità degli attivi («Asset quality review») e gli «stress test», dal 4 novembre la supervisione dei 130 principali istituti europei è passata alla Bce. L’Aqr però è stato solo il punto di partenza. La vigilanza dell’Eurotower implica che le banche dovranno confrontarsi con gli standard dei loro pari europei e non più a livello nazionale. E un’analisi preliminare dei raggruppamenti tra pari è cominciata questa settimana a Francoforte.

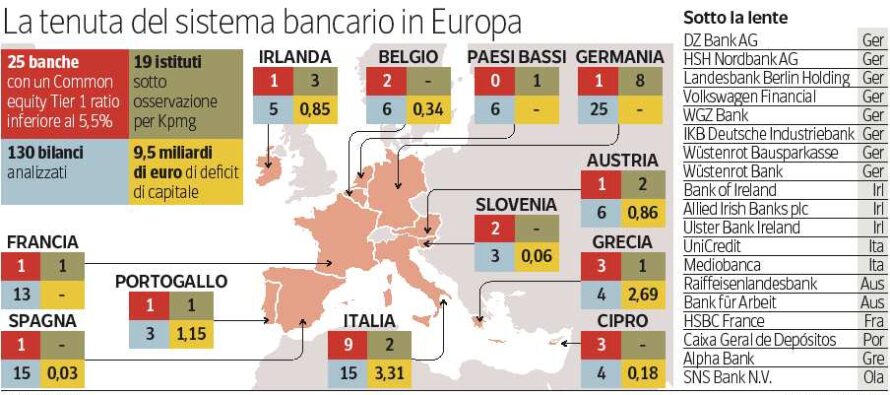

Non solo. È vero che le operazioni di rafforzamento patrimoniale nel corso di quest’anno hanno permesso di ridurre da 25 (a fine 2013) a 13 gli istituti con insufficienza di capitale ( «shortfall ») dopo il «comprehensive assessment ». Ma secondo una presentazione riservata preparata dalla Kpmg, che stata l’advisor sull’Aqr o l’auditor di 93 su 128 banche testate, esistono altri diciannove istituti che, pur avendo superato l’esame della Bce, dovrebbero affrettarsi a creare ulteriori cuscinetti di sicurezza: o perché il rapporto del Cet1 («Common equity Tier 1»), cioè il ratio più importante per misurare la solidità di un istituto, scende tra il 5,5 e il 7% in uno scenario avverso simulato con gli stress test; o perché avrebbero fallito l’esame se fossero già in vigore i requisiti patrimoniali di Basilea III, cioè le nuove regole internazionali per le banche in vigore entro fine marzo 2019 (in origine avrebbero dovute essere implementate tra il 2013 e il 2015). Le attese del mercato, però, potrebbero chiedere azioni al management delle banche ben prima del 2019. Anche perché il tetto all’indebitamento («leverage cap») potrebbe imporre ulteriori vincoli agli istituti che hanno passato l’esame ma restano deboli.

Tra i diciannove istituti più vulnerabili ( vedi grafico) figurano ben otto banche tedesche, tre irlandesi, due italiane (Unicredit e Mediobanca), due austriache, una banca greca, una banca portoghese (Caixa Geral de Depositos), una francese e una olandese.

Il punto dolente sono le esposizioni problematiche, in gergo «non performing exposures» (npe), che sono una categoria più ampia rispetto ai crediti incagliati o «non performing loans» (npl). Nel nostro Paese, ad esempio, secondo l’ultimo bollettino della Banca d’Italia, le esposizioni problematiche delle banche ammontano a 295 miliardi, ma solo la metà circa è classificata come «npl». Gli altri 150 miliardi di esposizione bancaria rischiano però di deteriorarsi per il perdurare della crisi economica e per la pressione dei nuovi requisiti patrimoniali imposti da Basilea III. Un’eventualità che costringerebbe le banche a un accantonamento medio del 10%, pari quindi a 15 miliardi, tale cioè da mettere il sistema bancario italiano sotto forte pressione.

Lo scenario ovviamente non vale solo per le banche italiane, ma per tutti gli istituti che hanno in bilancio esposizioni che il mercato reputa a rischio, come nel caso del settore shipping per molti istituti tedeschi. Ecco perché questi istituti potrebbero essere costretti a recuperare in fretta valore per rafforzarsi.

Come? Attraverso fusioni e acquisizioni, con l’ottimizzazione dei costi, o con l’aumento dei ricavi. Ma una strada meno traumatica potrebbe essere quella di mettere in vendita i portafogli di prestiti problematici. E gli advisor (economici e legali) si stanno già preparando.

Giuliana Ferraino

Tra i diciannove istituti più vulnerabili ( vedi grafico) figurano ben otto banche tedesche, tre irlandesi, due italiane (Unicredit e Mediobanca), due austriache, una banca greca, una banca portoghese (Caixa Geral de Depositos), una francese e una olandese.

Il punto dolente sono le esposizioni problematiche, in gergo «non performing exposures» (npe), che sono una categoria più ampia rispetto ai crediti incagliati o «non performing loans» (npl). Nel nostro Paese, ad esempio, secondo l’ultimo bollettino della Banca d’Italia, le esposizioni problematiche delle banche ammontano a 295 miliardi, ma solo la metà circa è classificata come «npl». Gli altri 150 miliardi di esposizione bancaria rischiano però di deteriorarsi per il perdurare della crisi economica e per la pressione dei nuovi requisiti patrimoniali imposti da Basilea III. Un’eventualità che costringerebbe le banche a un accantonamento medio del 10%, pari quindi a 15 miliardi, tale cioè da mettere il sistema bancario italiano sotto forte pressione.

Lo scenario ovviamente non vale solo per le banche italiane, ma per tutti gli istituti che hanno in bilancio esposizioni che il mercato reputa a rischio, come nel caso del settore shipping per molti istituti tedeschi. Ecco perché questi istituti potrebbero essere costretti a recuperare in fretta valore per rafforzarsi.

Come? Attraverso fusioni e acquisizioni, con l’ottimizzazione dei costi, o con l’aumento dei ricavi. Ma una strada meno traumatica potrebbe essere quella di mettere in vendita i portafogli di prestiti problematici. E gli advisor (economici e legali) si stanno già preparando.

Giuliana Ferraino

Related Articles

Modi e Obama, un’amicizia atomica

![]()

India. La strada da fare è ancora lunga, ma in soli otto mesi di governo Modi è riuscito a mettere l’India al centro di un sistema multipolare pieno di potenziali investitori nella scommessa della crescita indiana, senza precludersi alcuna possibilità di collaborazione. Tanti «amici», tutti partner, nessun alleato

Il Jobs Act, la precarietà e l’imbroglio dello stregone

![]()

La legislazione del lavoro regola non tanto il volume quanto piuttosto la distribuzione della produzione, e più in generale la lotta tra le classi sul controllo del processo produttivo

Le Lobby e le Manovre del Governo nel Paese dove i Conti non Tornano mai

![]()