Lavoro e mercati, Usa fuori dal tunnel un rischio in più per Eurolandia

![]()

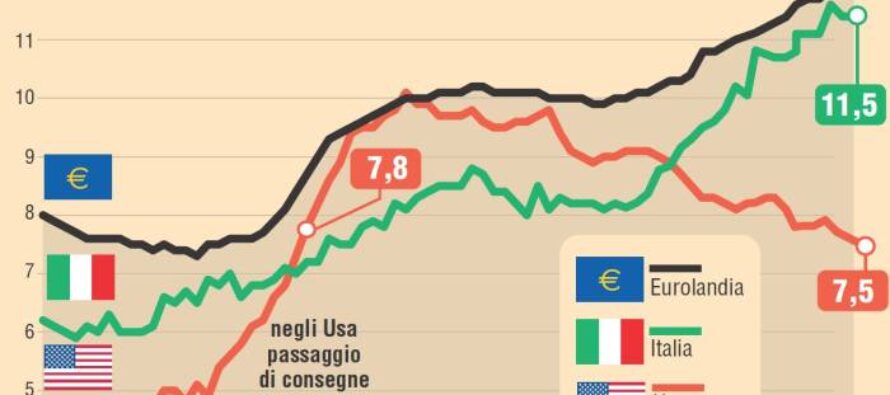

NEW YORK . L’America volta pagina, la sua crisi è finita davvero. Cosa significa questo per l’eurozona? Buone e cattive notizie: un euro debole, più domanda per l’export, ma anche fughe di capitali e risorse umane verso l’economia che offre più opportunità. La divaricazione tra le due sponde dell’Atlantico si allarga dopo il dato “storico” di venerdì: la disoccupazione Usa è scesa sotto il 6%. Una soglia che ha due potenti messaggi simbolici. Significa che quel tasso ritorna al livello del 2008, l’anno zero della crisi. E significa che la disoccupazione americana è metà di quella europea. Pur con un mercato del lavoro iperflessibile, dove la libertà totale di licenziamento fece un’ecatombe di posti di lavoro perfino superiore a quella europea.

Questa dinamica centrifuga, che spinge l’America e l’eurozona in due direzioni opposte, è uno scenario gravido di conseguenze, perché a sua volta orienta i mercati, le scelte delle multinazionali, i grandi flussi di investimento e perfino le migrazioni di talenti. Risvolti positivi? La prolungata svalutazione dell’euro che dovrebbe estendersi all’orizzonte, possibilmente verso quota 1,20 e anche sotto. E la domanda di prodotti europei: quando cresce fra il 3% e il 4% annuo l’economia americana, l’effetto “vasi comunicanti” dell’economia globale riversa domanda aggiuntiva nel resto del mondo; va ricordato tuttavia che appena un decimo dell’export europeo va verso gli Usa mentre la quota preponderante è commercio infraeuropeo. Un altro effetto positivo sarebbe ben più consistente, ma assai problematico da ottenere: se il boom Usa sposta i rapporti di forze nel rapporto tra Angela Merkel e il partito della crescita (Hollande-Renzi), e apre spazi nuovi per una politica diversa della Bce.

La prima questione che si pone è se la divaricazione continuerà ad essere tale anche nelle politiche economiche. Fin qui America ed Europa hanno avuto due storie completamente diverse, perché così hanno voluto le loro classi dirigenti. Il fatto che la terapia anticrisi adottata negli Stati Uniti abbia avuto un successo evidente, mentre quella europea sia stata disastrosa, finora non ha avuto alcun impatto sulle classi dirigenti del Vecchio continente, almeno quelle che contano a Berlino e a Bruxelles. Si avvera il detto di John Maynard Keynes, secondo il quale uomini pratici e pragmatici come i leader di governo (e ai nostri tempi almeno una donna, Angela Merkel) «sono prigionieri delle ideologie di qualche economista defunto». Ideologie impermeabili ai fatti. Il manuale d’istruzioni per l’uso su come si esce dalla crisi, è scritto dalla storia di questi cinque anni: una recessione gravissima seguita da 60 mesi di crescita negli Stati Uniti; una recessione seguita da altre due ricadute nell’eurozona. La ricetta americana e` fatta di diversi fattori. Alcuni strutturali come il boom energetico e la demografia positiva; non per questo non replicabili: lo shale gas esiste anche in Europa e le politiche dell’immigrazione potrebbero seguire il modello Usa. Poi c’e` il volano della spesa pubblica che nel biennio 2009–2010 l’Amministrazione Obama usò portando il deficit/Pil oltre l’11%, praticamente il triplo dei parametri di Maastricht. Infine, e davvero determinante, la politica monetaria della Federal Reserve. Che fa scendere a zero i tassi d’interesse con quasi cinque anni d’anticipo sulla Bce, alla fine del 2008. Ma non si limita affatto a quello strumento. Il costo del denaro significa poco quando si è in una “trappola della liquidità”, senza dinamismo nei consumi, con gli investimenti paralizzati dalla sfiducia. La vera innovazione della Fed è il massiccio programma di acquisti di bond, rinnovato per tre ondate successive fino a generare oltre 4.400 miliardi di liquidità. E “mirato” in modo particolarmente efficace perché quello tsunami di dollari finisca all’economia reale, alle imprese, anziché restare nei bilanci delle banche. Il dollaro debole è l’effetto collaterale, benvenuto anch’esso, di quella politica rivoluzionaria che fu il “quantitative easing”. Sono tutte operazioni replicabili nell’eurozona: la lezione della Fed è già stata imitata in Inghilterra (unico grande paese che cresce in Europa), in Giappone, perfino in Svizzera. Manca all’appello la Bce, i cui timidi annunci di “quantitative easing” sono ben al di qua delle necessità.

Intanto l’America è a una svolta, per la Fed si avvicina il momento in cui potrà proclamare vittoria e quindi cambiare politica: rialzare i tassi d’interesse, segnale di una ritrovata normalità. Il dollaro ha già iniziato la sua ascesa anticipando quel rialzo dei rendimenti. Con i tassi che saliranno in America dal 2015, i grandi flussi di capitali si dirigono dove c’é crescita. I cervelli in fuga, gli investimenti in ricerca, privilegiano più che mai gli Stati Uniti. Si aggiunge l’effetto moltiplicatore delle crisi geopolitiche. Dalla Siria all’Ucraina, tutti i focolai d’instabilità possono certo indebolire la leadership di Barack Obama, ma restano pur sempre “nel cortile di casa” degli europei, ben più esposti e vulnerabili. Il vero discrimine degli scenari futuri resta comunque il segno delle politiche economiche. Niente austerity e audace aggressività monetaria hanno portato l’America sotto il 6% di disoccupati. Nell’eurozona lo “scisma” francese che annuncia sforamenti di deficit è un primo segnale nella buona direzione. Decisiva sarà la capacità di Draghi di fornire carburante monetario alla ripresa, con acquisti di bond meno timidi e soprattutto congegnati come le operazioni di mercato aperto con cui la Fed ha davvero rianimato il credito portandolo dove si è trasformato in investimento.

Related Articles

Incubo Grecia, si torna al voto Merkel e Hollande in campo “Vogliamo che resti nell’euro”

![]()

Borse ancora giù, Milano -2,5%. Spread sopra quota 450 I mercati Fmi: l’uscita di Atene è un’opzione Il Pil tedesco cresce più delle attese

L’occupazione cresce? Solo grazie ai nuovi precari

![]()

Mercato del lavoro. Dopo sei trimestri consecutivi continua la crescita dei contratti a termine, il motore dell’occupazione nelle settimane pre-elettorali

La produttività , il tempo e la confusione di Squinzi

![]()

Il presidente di Confindustria Squinzi chiede: «bisogna lavorare di più, più ore, diminuendo festività e ferie». Qualunque tipo di provvedimento sulla competitività passa per il fatto che bisogna lavorare di più, più ore.