Bce e Germania verso il compromesso A ogni Stato metà del rischio sui titoli

![]()

BERLINO Il luminoso ufficio di Angela Merkel nella Cancelleria tedesca ha una grande finestra-parete: per dare il senso, come avviene per tutti i palazzi della politica di Berlino, della trasparenza. Dell’incontro della leader più potente d’Europa con il presidente della Banca centrale europea Mario Draghi, avvenuto mercoledì scorso, si sa però poco. La delicatezza di quel che hanno discusso è ritenuta tale da giustificare un livello alto di riservatezza. In effetti, in gioco c’è molto: hanno sicuramente parlato della riunione di giovedì prossimo del Consiglio dei governatori della Bce nella quale verrà presa una delle decisioni più rilevanti nella storia dell’istituzione di Francoforte. E dovrebbero avere gettato le basi per un possibile ma non scontato compromesso.

Già nel 2012, dopo averlo incontrato, la cancelliera aveva dato a Draghi il via libera politico della Germania all’annuncio di un possibile (e mai attivato) programma di acquisto di titoli dello Stato di Paesi in crisi da parte della Bce. Fu il momento che precedette il famoso «qualsiasi cosa sia necessaria» per salvare l’euro, frase pronunciata da Draghi che ebbe l’effetto di calmare i mercati allora in tensione.

Questa volta, la situazione è più complicata. Gran parte dell’establishment tedesco – politico, economico, istituzionale – è contraria all’acquisto massiccio di titoli di tutti gli Stati dell’Eurozona da parte della Bce, cioè al Quantitative Easing (QE) che verrà annunciato il 22 gennaio. Anche Frau Merkel è convinta che questa operazione possa alleggerire la pressione sui governi dei Paesi dell’Europa del Sud a fare le riforme promesse; e teme che si tratti di una strada attraverso la quale si finisca con il trasferire denaro da un Paese all’altro, cioè di un passo verso l’Unione dei trasferimenti da sempre osteggiata da Berlino.

La cancelliera sa però che a questo punto il QE sovrano è, in qualche forma, inevitabile: se il 22 la Bce non lo varasse i mercati entrerebbero in confusione. Anche se fosse deciso a maggioranza con il voto contrario dei membri tedeschi del Consiglio dei governatori della Bce e con l’opposizione palese del governo della Germania, rischierebbe di non essere credibile.

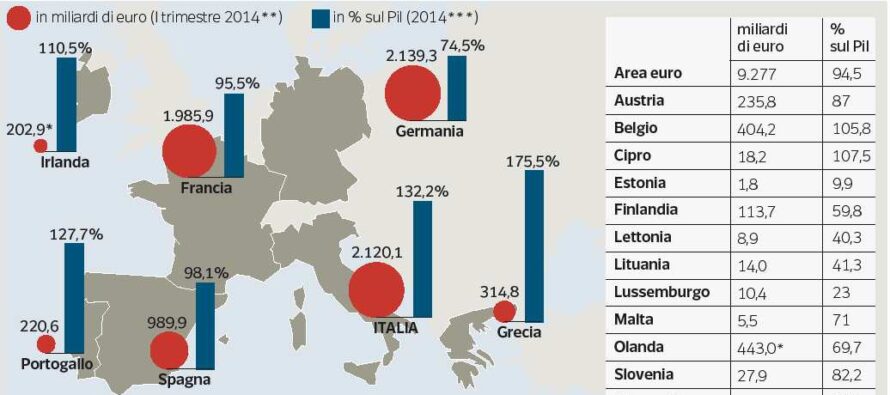

La signora Merkel, dunque, sa che serve un compromesso. Ieri, la Frankfurter Allgemeine Zeitung della domenica ha scritto che esso consisterebbe nel procedere all’acquisto dei titoli di Stato – pare in quantità anche maggiore dei 500 miliardi di cui si è parlato nei giorni scorsi – ma con la clausola che «almeno la metà» del rischio che ci si prende comprando i titoli di un Paese rimanga in capo alla banca centrale nazionale di quel Paese. Una condivisione europea del rischio rimarrebbe ma non sarebbe totale. Accettabile?

Si tratta di un sentiero sottile. Il compromesso implicherebbe una frammentazione del mercato unico dell’Eurozona in responsabilità nazionali, cosa che potrebbe fare pensare a una limitazione dell’ampiezza operativa della Bce. Allo stesso tempo, però, riserverebbe alla Banca centrale europea almeno una parte di responsabilità sull’intera Eurozona e soprattutto, per la prima volta, mutualizzerebbe una parte del rischio. L’intero impianto sarà un elemento di discussione nei prossimi giorni, assieme ad altri aspetti: dimensione degli acquisti di titoli, esclusione o meno dei bond della Grecia (rating troppo basso), quote massime nazionali di debito pubblico acquistabile.

Il dato di fatto è che tutti, in queste ore, si rendono conto che un compromesso è altamente consigliabile. Una Bce malamente divisa o delegittimata dalla Germania perderebbe molta credibilità. Con questa consapevolezza hanno probabilmente discusso, mercoledì, Merkel e Draghi dietro la grande finestra della Cancelleria.

Danilo Taino

Questa volta, la situazione è più complicata. Gran parte dell’establishment tedesco – politico, economico, istituzionale – è contraria all’acquisto massiccio di titoli di tutti gli Stati dell’Eurozona da parte della Bce, cioè al Quantitative Easing (QE) che verrà annunciato il 22 gennaio. Anche Frau Merkel è convinta che questa operazione possa alleggerire la pressione sui governi dei Paesi dell’Europa del Sud a fare le riforme promesse; e teme che si tratti di una strada attraverso la quale si finisca con il trasferire denaro da un Paese all’altro, cioè di un passo verso l’Unione dei trasferimenti da sempre osteggiata da Berlino.

La cancelliera sa però che a questo punto il QE sovrano è, in qualche forma, inevitabile: se il 22 la Bce non lo varasse i mercati entrerebbero in confusione. Anche se fosse deciso a maggioranza con il voto contrario dei membri tedeschi del Consiglio dei governatori della Bce e con l’opposizione palese del governo della Germania, rischierebbe di non essere credibile.

La signora Merkel, dunque, sa che serve un compromesso. Ieri, la Frankfurter Allgemeine Zeitung della domenica ha scritto che esso consisterebbe nel procedere all’acquisto dei titoli di Stato – pare in quantità anche maggiore dei 500 miliardi di cui si è parlato nei giorni scorsi – ma con la clausola che «almeno la metà» del rischio che ci si prende comprando i titoli di un Paese rimanga in capo alla banca centrale nazionale di quel Paese. Una condivisione europea del rischio rimarrebbe ma non sarebbe totale. Accettabile?

Si tratta di un sentiero sottile. Il compromesso implicherebbe una frammentazione del mercato unico dell’Eurozona in responsabilità nazionali, cosa che potrebbe fare pensare a una limitazione dell’ampiezza operativa della Bce. Allo stesso tempo, però, riserverebbe alla Banca centrale europea almeno una parte di responsabilità sull’intera Eurozona e soprattutto, per la prima volta, mutualizzerebbe una parte del rischio. L’intero impianto sarà un elemento di discussione nei prossimi giorni, assieme ad altri aspetti: dimensione degli acquisti di titoli, esclusione o meno dei bond della Grecia (rating troppo basso), quote massime nazionali di debito pubblico acquistabile.

Il dato di fatto è che tutti, in queste ore, si rendono conto che un compromesso è altamente consigliabile. Una Bce malamente divisa o delegittimata dalla Germania perderebbe molta credibilità. Con questa consapevolezza hanno probabilmente discusso, mercoledì, Merkel e Draghi dietro la grande finestra della Cancelleria.

Danilo Taino

Tags assigned to this article:

BCEdebito pubblicoEurozonaFiscal compactMario Draghiquantitative easing

Related Articles

Riforma lavoro, niente ticket per i disoccupati

![]()

Probabile voto di fiducia. Fondi pensione, il 20% dei lavoratori interrompe i versamenti “Invito” al governo a uguagliare lo stipendio di uomini e donne entro il 2016In arrivo il decreto sugli esodati che coprirà solo 65 mila persone per una spesa di 5 miliardi

La sovranità monetaria è di sinistra

![]()

Debito. La categoria «sovranità» era emersa negli incontri internazionali di Porto Alegre, declinata come sovranità alimentare, energetica e, appunto, anche monetaria

L’Italia vuole la sua Turchia

![]()

L’accordo con la Turchia rende evidente la nera notte in cui l’Unione europea ci sta trascinando. È una risposta che viola tutte le convenzioni sottoscritte dopo la seconda guerra mondiale e la Shoah