Doppio pressing di Francoforte sui governi e sulle banche

![]()

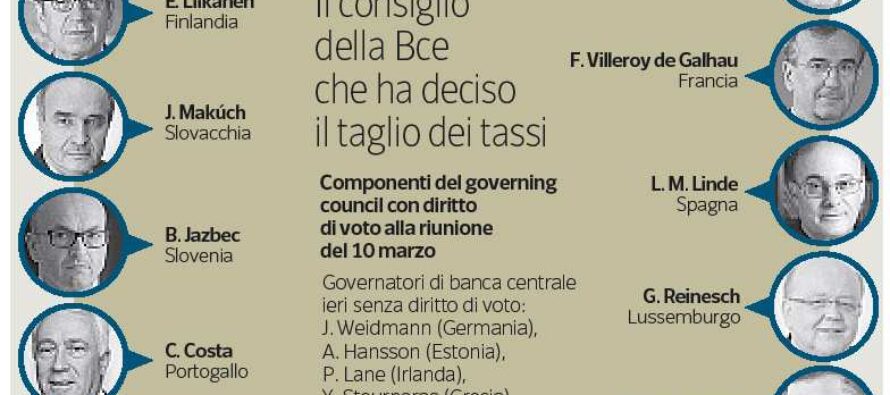

FRANCOFORTE Mario Draghi ha travolto ieri buona parte dei paletti che sembravano limitare la sua politica monetaria. Con una certa facilità, si direbbe: l’ampio ventaglio di misure prese dal Consiglio dei Governatori ieri è stato votato da «una maggioranza schiacciante», ha detto il presidente della Bce. Anche il dibattito sarebbe stato meno teso che durante riunioni passate, sostanzialmente senza opposizioni sulla questione chiave dei tassi d’interesse negativi. Ora, abbiamo la prova che la Banca centrale europea è indipendente, che non si fa condizionare dall’esterno nemmeno quando i critici sono potenti come il mondo dell’economia tedesco; che non è timida e osa sperimentare su territori vergini; che sa sorprendere. In effetti, ieri ha sorpreso.

Innanzitutto, la portata delle misure decise è quasi a 360 gradi, non è cioè limitata a uno strumento ma riguarda tassi d’interesse, acquisto dei titoli sui mercati, finanziamento estremamente favorevole alle banche affinché prestino all’economia, assicurazione ai mercati che lo stimolo monetario andrà avanti a lungo. In secondo luogo, le misure sono massicce, ad esempio l’avere portato da 60 e 80 miliardi gli acquisti di titoli mensili (Quantitative Easing, QE). Infine, alcune decisioni non erano per nulla previste dagli osservatori. Un complesso di scelte che dà due segnali: la Bce non ha intenzione di compromettere la sua credibilità con passi indecisi; e i mercati possono sapere che, quando le condizioni dell’economia dell’Eurozona e globali cambiano, reagisce di conseguenza. Gli effetti si vedranno nel futuro non lontano. E non è scontato che raggiungano tutti gli obiettivi: durante la conferenza stampa, Draghi ha insistito più del solito sulla necessità che i governi facciano le riforme a favore della produttività e delle imprese e che cambino la composizione dei bilanci pubblici per migliorare la competitività. Ma allo stesso tempo ha chiarito nei fatti che la Bce non sta ad aspettare.

La decisione più sorprendente è il lancio di una nuova fase di finanziamento alle banche a tassi a zero o addirittura negativi, chiamata Tltro II. Vuole dire che la Bce organizzerà prestiti ogni trimestre per un anno al tasso di rifinanziamento, che oggi è zero; se però un istituto andrà oltre una certa cifra al fine di prestare alle imprese e alle famiglie, il tasso scenderà fino al livello di quello applicato ai depositi che gli istituti effettuano presso la banca centrale, che ieri è stato deciso essere negativo per lo 0,40% (era allo 0,30%). Significa che in quel caso sarà la Bce a pagare un interesse alla banca a cui presta denaro. Un istituto che presta molto all’economia — ha detto Draghi — potrà essere finanziato dalla Bce più degli altri e a condizioni più che favorevoli.

La cosa interessante è che la Bce continua sulla strada di premiare le banche che sostengono l’attività economica e di penalizzare le altre, anche se protestano. La decisione di portare il tasso sui depositi che le banche tengono presso l’istituzione di Francoforte da meno 0,30% a meno 0,40% (devono cioè pagare) va in questo senso: spingere a fare circolare la liquidità. Draghi ha parlato di istituti di credito che hanno un modello di business che li penalizza in presenza di tassi negativi e di altri che soffrono meno (e che dal Tltro II possono anzi guadagnare). Sui tassi d’interesse negativi, questione importante per le banche, ha detto che la Bce si aspetta «che i tassi d’interesse rimangano ai livelli attuali o inferiori per un periodo di tempo esteso e ben dopo l’orizzonte del nostro acquisto di asset», cioè anche dopo la fine del QE. Ma ha anche lasciato intendere che siamo praticamente al limite minimo raggiungibile: d’ora in poi, gli strumenti aggiuntivi di stimolo, se dovranno esserci, saranno di altro genere. Le altre misure decise, soprattutto l’aumento da 60 a 80 miliardi degli acquisti mensili di titoli, si qualificano per la loro consistenza.

Danilo Taino

Innanzitutto, la portata delle misure decise è quasi a 360 gradi, non è cioè limitata a uno strumento ma riguarda tassi d’interesse, acquisto dei titoli sui mercati, finanziamento estremamente favorevole alle banche affinché prestino all’economia, assicurazione ai mercati che lo stimolo monetario andrà avanti a lungo. In secondo luogo, le misure sono massicce, ad esempio l’avere portato da 60 e 80 miliardi gli acquisti di titoli mensili (Quantitative Easing, QE). Infine, alcune decisioni non erano per nulla previste dagli osservatori. Un complesso di scelte che dà due segnali: la Bce non ha intenzione di compromettere la sua credibilità con passi indecisi; e i mercati possono sapere che, quando le condizioni dell’economia dell’Eurozona e globali cambiano, reagisce di conseguenza. Gli effetti si vedranno nel futuro non lontano. E non è scontato che raggiungano tutti gli obiettivi: durante la conferenza stampa, Draghi ha insistito più del solito sulla necessità che i governi facciano le riforme a favore della produttività e delle imprese e che cambino la composizione dei bilanci pubblici per migliorare la competitività. Ma allo stesso tempo ha chiarito nei fatti che la Bce non sta ad aspettare.

La decisione più sorprendente è il lancio di una nuova fase di finanziamento alle banche a tassi a zero o addirittura negativi, chiamata Tltro II. Vuole dire che la Bce organizzerà prestiti ogni trimestre per un anno al tasso di rifinanziamento, che oggi è zero; se però un istituto andrà oltre una certa cifra al fine di prestare alle imprese e alle famiglie, il tasso scenderà fino al livello di quello applicato ai depositi che gli istituti effettuano presso la banca centrale, che ieri è stato deciso essere negativo per lo 0,40% (era allo 0,30%). Significa che in quel caso sarà la Bce a pagare un interesse alla banca a cui presta denaro. Un istituto che presta molto all’economia — ha detto Draghi — potrà essere finanziato dalla Bce più degli altri e a condizioni più che favorevoli.

La cosa interessante è che la Bce continua sulla strada di premiare le banche che sostengono l’attività economica e di penalizzare le altre, anche se protestano. La decisione di portare il tasso sui depositi che le banche tengono presso l’istituzione di Francoforte da meno 0,30% a meno 0,40% (devono cioè pagare) va in questo senso: spingere a fare circolare la liquidità. Draghi ha parlato di istituti di credito che hanno un modello di business che li penalizza in presenza di tassi negativi e di altri che soffrono meno (e che dal Tltro II possono anzi guadagnare). Sui tassi d’interesse negativi, questione importante per le banche, ha detto che la Bce si aspetta «che i tassi d’interesse rimangano ai livelli attuali o inferiori per un periodo di tempo esteso e ben dopo l’orizzonte del nostro acquisto di asset», cioè anche dopo la fine del QE. Ma ha anche lasciato intendere che siamo praticamente al limite minimo raggiungibile: d’ora in poi, gli strumenti aggiuntivi di stimolo, se dovranno esserci, saranno di altro genere. Le altre misure decise, soprattutto l’aumento da 60 a 80 miliardi degli acquisti mensili di titoli, si qualificano per la loro consistenza.

Danilo Taino

Tags assigned to this article:

banche europeeBCEMario DraghiQEquantitative easingsistema bancariotassi creditiziTltroTltro II

Related Articles

Russia in ginocchio per l’incubo del rublo Borsa di Mosca giù del 19%, file alle banche

![]()

Vane le misure d’emergenza della banca centrale Il cambio arriva fino ai 100 rubli per un euro. E nei negozi esposto il doppio prezzo. Il colosso Sberbank sospende mutui. Da Obama pronte nuove sanzioni

La raccolta non basta più Gli istituti sperano nella Bce per evitare lo stop ai prestiti

![]()

Forse perché si esprime in cifre e senza aggettivi, l’ultimo rapporto «Moneta e banche» della Banca d’Italia porta una notizia che non attrae l’attenzione della politica come meriterebbe. Da settembre scorso rispetto a dodici mesi prima, il credito alle imprese è sceso di oltre 38 miliardi. È un calo del 4,2%, superiore alla velocità di contrazione dell’economia: già solo questo suggerisce che la caduta del credito non è dovuta solo al fatto che le imprese ne chiedono di meno. Devono esserci altre cause.